2025年的岁末,对于全球电子供应链来说,冬天来得更早了一些。

市场数据显示,过去半年内,受 HBM 产能挤兑影响,部分紧缺的DRAM内存芯片现货价格累计涨幅已逼近 200%。内存芯片这一支撑全球数亿台终端运转的“基本盘”,出现了一块巨大的供给真空。高端缺货,涨价预警,交付延期——一种肉眼可见的紧张感正在产业链上下游蔓延。

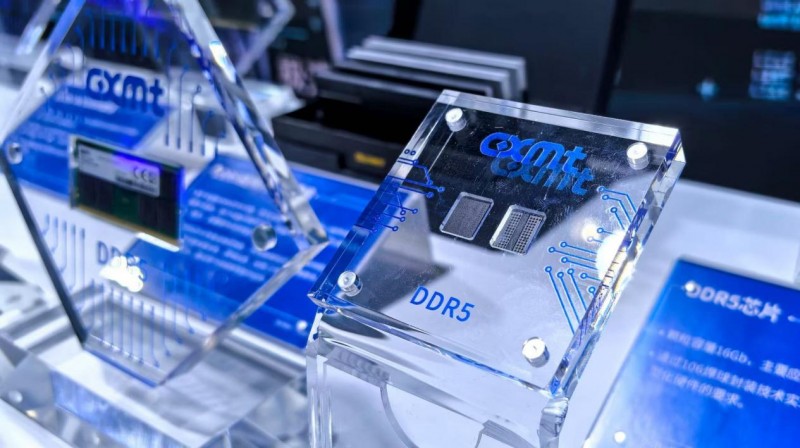

在愈演愈烈的市场焦虑中,中国内存龙头企业长鑫存储在IC China 2025上直接给出了一套硬核方案:正式发布速率高达 8000Mbps、最高颗粒容量 24Gb 的标准内存DDR5新品,并同台展示了近期发布的最高速率10667Mbps的低功耗内存LPDDR5X以及覆盖全场景的七大模组“全家桶”。

这无疑是一剂强心针——在国际大厂缺货涨价的至暗时刻,中国供应链终于拥有了足以对抗断供风险的产能保障与议价筹码。

市场卡位:从“备选”到“高端必选”的身份跃迁

商业世界里,最昂贵的成本是“机会成本”,最稀缺的资源是“确定性”。

当前主要内存主要国际厂商因优先供给HBM产能,DDR5——尤其是6400 Mbps以上高端产品的产能被严重挤兑。对于那些正在筹备 2026 年 AI PC 和年度旗舰手机的厂商来说,这无异于被卡住了咽喉。

长鑫在 IC China 上展示的最新DDR5和LPDDR5X,正解了市场的燃眉之急。

它不仅意味着国产颗粒在频率上达到国际旗舰——要知道,8000Mbps DDR5和10667 Mbps LPDDR5是目前行业公认的“性能天花板”,即便是国际巨头,在此速率下的良率爬坡也非易事,它是真正考验制造工艺底蕴的“试金石”。更重要的是,24Gb 的大容量DDR5颗粒为构建 48GB甚至 96GB的高密度模组提供了可能。

这不仅填补了市场真空,更是给下游伙伴吃了一颗定心丸:在高端产能普遍紧缺的当下,长鑫的强力入局,为缓解供应链的断供焦虑提供了一个极其宝贵的战略选项。

重构效率:不仅是技术突围,更是全面方案的升级

在巨头角力的硬件赛场,竞争早已从单纯的性能比拼,进化为对整体方案价值的极致管控。

长鑫的DDR5新品在商业逻辑上,为终端巨头提供了一套整体方案的最优解。

首先是性能红利的释放:8000 Mbps 是目前行业顶配,配合 24Gb 大容量,意味着品牌厂商可以用更精简的颗粒组合,达成更强悍的性能指标,这直接释放了宝贵的主板空间,让终端产品在性能与轻薄之间找到新的平衡点,为电脑、服务器用户带来更流畅的体验。

同时也带来了供应链的减负。面对复杂的终端形态,长鑫一口气端出七大模组。这种一站式的供给能力,大幅降低了品牌厂商的导入周期与隐形成本。

在分秒必争的商业博弈中,这种系统级的效率跃迁,往往比单一的技术参数具有更为显著的战略价值。

产业底色:不确定世界里的“硬通货”

如果把视线拉得更长远一些,会发现长鑫这次发布的意义,早已超越了产品本身。

过去十年,中国科技企业一直在寻找供应链的“安全感”。而今天,长鑫用高端产品和全栈生态证明,中国存储企业已经从全球供应链的“补充者”,进化为具备抗风险能力的“主力军”。

风浪越大,鱼越贵。但对于供应链来说,风浪越大,那块稳得住的“压舱石”,才是真正的无价之宝。

尤其是在全球产能紧缺的存量博弈中,当海外巨头的资源优先向其本土市场倾斜时,长鑫这块属于中国产业生态的“压舱石”,便构成了本土供应链最坚实的后盾——它确保了中国电子产业不会因为他人的“优先序”,而失去了自己的节奏。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

营业执照公示信息

营业执照公示信息