巨头们低调地在共享充电宝行业埋下一个又一个伏笔。7月6日,北京商报记者登录浙江证监局官网发现,共享充电宝服务商“小电科技”(以下简称“小电”)已同浙商证券签署上市辅导协议,拟于创业板挂牌上市。如小电成功上市,将成为共享充电宝第一股。而小电的背后是腾讯、苏宁等顶级投资方。公开资料显示,共享充电宝行业目前已走进盈利阶段,但变现模式单一、产品同质化问题始终未解,尤其是在美团入场后,“三电一兽”的格局能否维持的话题常谈常新。小电此时冲击行业第一股,更是让格局走向充满不确定性。

意料之中

小电不是共享充电宝行业的鼻祖,但却是第一家明确上市路径的企业。

根据浙江证监局官网信息,小电已于6月29日同浙商证券签署上市辅导协议。辅导前期重点是摸底调查,全面形成具体的辅导方案并开始实施。辅导中期重点在于集中学习和培训,诊断问题并加以解决。辅导后期重点在于完成辅导计划,进行考核评估,做好首次公开发行A股申请文件的准备工作。不过浙江证监局官网并未披露小电辅导的具体时长,在回答北京商报记者有关上市和业务发展等具体问题时,小电相关人士也始终三缄其口。

辅导材料显示,小电成立于2016年12月,主营业务是共享充电宝,产品组合包括大型柜机、小柜机、桌面充电宝等。根据第三方数据,小电在2019年占有27%的市场份额,领先于怪兽充电的25.1%和来电的15.6%,但不及街电的28.6%。

成立至今,小电是中国共享充电宝行业完成融资次数最多的企业之一。天眼查信息显示,小电至今已完成5轮融资,最近一次是发生在2020年4月的股权融资,投资方是苏宁易购和苏宁金融。2017年成立的怪兽充电至今也完成了5轮融资,街电、来电的融资次数则分别是4轮、3轮,这4家企业被认为是中国共享充电宝的头部企业,俗称“三电一兽”。

相比同行,小电拥有更豪华的投资方背景,腾讯持有小电9.66%的股份,是最大机构股东;金沙江创投计持有小电7.6%的股份,是最大VC投资方,金沙江创投主管合伙人朱啸虎还多次为小电科技站台。不过小电创始人兼CEO唐永波仍是公司实际控制人,通过直接或间接方式持有小电37.95%的股份。

“小电第一个冲击上市并不意外。它的管理团队互联网基因更重,唐永波和天使投资人王刚都出自阿里系,小电还接受了腾讯、苏宁的投资,更懂得资本博弈的规则,也能讲出更多行得通的资本故事。”这是比达咨询分析师李锦清的看法。

已经盈利

来自小电官网的消息显示,小电主要布局大型购物中心、酒店、机场和高铁站等大型交通枢纽、连锁餐饮品牌及娱乐休闲等场景,目前覆盖全国超1600座城市、用户量过2亿、月曝光超10亿。

不过由于各共享充电宝企业相对低调,且均未上市,第三方报告中披露的城市覆盖数等数据的时间维度并不统一,无法进行同纬度对比。

按照艾瑞咨询2020年4月发布的《2020年中国共享充电宝行业研究报告》,截至2019年11月,怪兽充电覆盖城市超过1300座,街电和来电截至2018年12月的城市覆盖数,均超过300座。

尽管企业对具体数据保密,但来自艾瑞咨询和Trustdata的数据都显示,共享充电宝行业集中度极高,头部企业非“三电一兽”莫属。

Trustdata数据显示,2019年“三电一兽”垄断共享充电宝市场96.3%的份额,街电以28.6%的市场份额排名第一,小电和怪兽分别以27%和25.1%的份额紧随其后,来电以15.6%的市场份额排名第四。

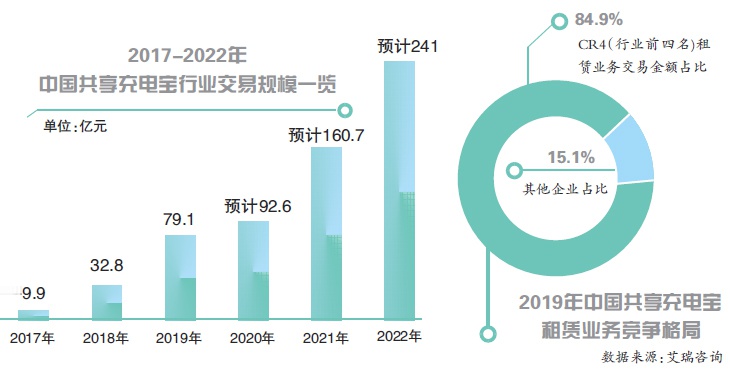

艾瑞咨询的报告以租赁收入计算,2019年“三电一兽”的收入占比84.9%。收入不少于15亿元的小电、怪兽充电、街电处在第一梯队,收入在5亿-15亿元的来电和云充吧位于第二梯队。2019年共享充电宝的收入来自于租赁、广告和其他,其中租赁收入占比97.2%,广告收入占比0.5%,其他收入占比2.3%。

据李锦清观察,“广告是可以利用渠道复制的新营收增长点,但是效果和营收规模目前都不大,短期内支撑不起营收多元化。租赁收入对线下场景的依赖性很强,所以点位竞争一直是共享充电宝比拼最激烈的环节”。

好消息是,来自多方的消息均显示,共享充电宝已经进入盈利阶段,其中街电2019年营收超8亿元,营业利润约3700万元。这也是业内人士普遍看好共享充电宝的理由之一,抛开疫情这一特殊原因,共享充电宝市场已被验证现金流健康。

巨头的变量

正因为共享充电宝低门槛、可复制、重场景的特点,巨头对该市场从未死心,其中苏宁、腾讯等通过资本手段间接切入,美团则直接推出了类似产品。

2019年8月,有报道称美团在全国大规模重启共享充电宝项目,之所以说重启,是因为美团在2017年8月就曾上线共享充电宝业务,3个月后该项目虽被关停,但此后北京商报记者曾在美团总部多次看到过美团共享充电宝产品。

有报道称,此次美团重启的充电宝业务部门组建于今年1月,目前已在全国100多个城市运营。除了餐厅、酒店外,还将在商场、机场、火车站、公共交通枢纽以及小卖店、报刊亭等地方提供充电服务。该消息并未得到美团的官方确认,但黄色的美团充电宝产品已在多个城市可见。

从市场规模看,2019年更有利可图。艾瑞数据显示,2017年中国共享充电宝交易规模9.9亿元,2019年该数据飙至79.1亿元,2022年预计将达到241亿元。

从业务协同看,“美团杀入共享充电宝行业有天然的优势,之前项目被关停可能是因为并不是收割市场的好机会。现在整个模式跑通了,共享充电宝的单价也提上来了,进入市场更稳妥了”。智察大数据分析师刘大伟表示。

大部分业内人士认为,现阶段美团是共享充电宝行业最大的变量,对“三电一兽”而言,共享充电宝是主营业务,产品可替代性强,场景覆盖的得失很关键,美团在意的却是锦上添花,市场份额都不见得是其唯一KPI。

在李锦清看来,“美团入局不一定会全面碾压行业前四,但改变现有格局是大概率事件。加上疫情影响,上市、合并等资本动作可能会提前出现”。

北京商报记者 魏蔚

关键词: 共享充电宝

营业执照公示信息

营业执照公示信息