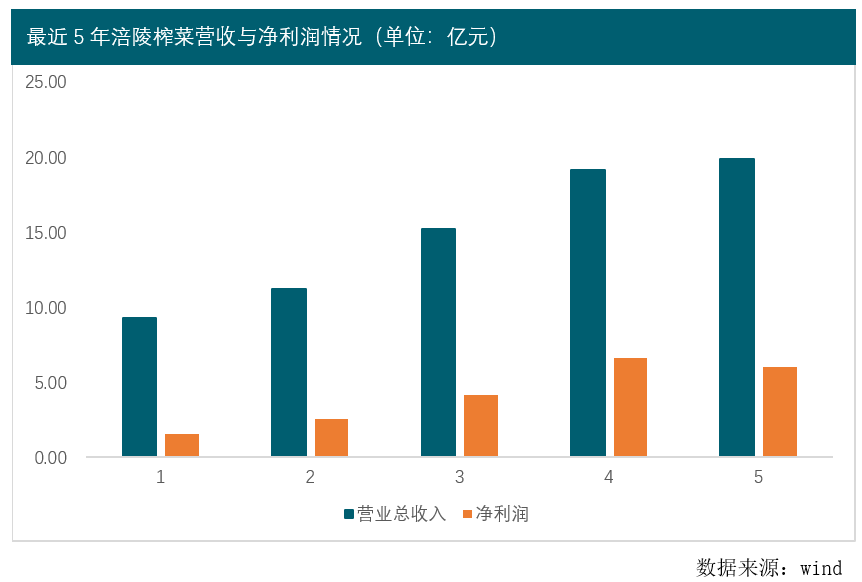

3月16日晚,号称“榨菜中的茅台”——涪陵榨菜(002507.SZ)发布了年报,交出了2019年的成绩单。2019年,涪陵榨菜实现营收19.90亿元,同比仅增长了3.93%;实现净利润6.05亿元,同比下降8.55%。值得注意的是,此前三年,涪陵榨菜营收的增长率均在20%以上,净利润的增长率更是维持在60%附近。2019年,涪陵榨菜无疑交出了最差的成绩单。

增速骤降“白马”失蹄

涪陵榨菜主要生产、销售“乌江”牌榨菜以及萝卜干、下饭菜等产品,是国内佐粥、佐饭以及其他佐餐食品中的龙头企业。涪陵榨菜凭借高增长、高分红被誉为“榨菜中的茅台”,2016年至2018年,涪陵榨菜的营收增长率均在20%以上,净利润的增长率更是维持在60%附近。

然而,涪陵榨菜的高增长神话在2019年被打破,且交出了最近5年来最差的成绩单。虽然在2019年涪陵榨菜大幅增加了市场开拓投入,其销售费用同比增加了近5成,但2019年涪陵榨菜的营收增长率仍出现大幅下滑。市场推广费用、员工薪酬以及电商费用的增加是推高涪陵榨菜销售费用大幅增长的主要因素。其中市场推广费用增长金额最大,与2018年相比,2019年涪陵榨菜的市场推广费用增加了1.19亿元,同比增长了近9成。

涪陵榨菜在大幅增加市场推广投入的同时,其销量却出现了下滑,与2018年相比,涪陵榨菜的销量减少了4.12%。而为了消化积压库存,涪陵榨菜在2019年也削减了产量,与2018年相比,2019年其产量减少了9%,约有1.3万吨,同时涪陵榨菜的库存也由2018年的0.91万吨减少到2019年的0.21万吨,减少了77.39%。

高市场推广费用的投入未能给涪陵榨菜带去销量的高增长,食品行业的白马——涪陵榨菜营收的增速已然失衡。其实,涪陵榨菜也认识到公司增速失衡的现状,将公司2020年的销售目标定为20.89亿元,较2019年仅有5%增长。

频繁涨价抵不住市场被蚕食

其实,除了高增长、高分红外,频繁涨价也是涪陵榨菜与“茅台”的相似之处。据中信建投证券的统计,自2008年起涪陵榨菜涨价了12次,其中包括调节出厂价和5次和调节终端零售价9次。直至2018年10月,涪陵榨菜的价格已经从2008年的0.5元/70g上涨至2元/88g,涨幅超过了300%。到2019年,涪陵榨菜的毛利率已接近60%,净利润率也高达30%,这或许就是台湾某节目上称大陆人吃不起榨菜的原因吧。

不过与白酒的巨大市场不同,佐餐食品规模空间有限,同时随着生鲜物流的成熟以及人们健康观念的改变,高盐、高糖、高油的食品也逐渐退出人们的餐桌,成为偶尔调剂口味的补充。

餐饮与外卖行业的发展与成熟,让人们就餐更加便利,一定程度上满足了单身以及不爱做饭人群的饮食需求,同时也抑制了佐餐食品的消费。咸菜配粥已不再是人们早餐的第一选择。

此外,涪陵榨菜的快速涨价,给低价佐餐食品留下了价格空间。京东商城搜索“吃粥”显示有近百个品牌的产品,多个品牌的榨菜填补了“乌江”牌榨菜涨价留下的价格空间。而饭扫光、六必居以及老干妈旗下的香辣菜等品牌的佐餐酱菜成为涪陵榨菜的主要竞争对手。在京东超市,老干妈旗下的香辣菜最高已有高达40万条的评论,与涪陵榨菜旗下的“乌江”牌榨菜55万条的评论已相去不远。

增加研发投入布局多元化

为了应对市场被餐饮外卖企业所蚕食、行业竞争日益加剧的情况,涪陵榨菜也做出了调整,给公司制定了四步走的规划。涪陵榨菜拟第一步做精做强榨菜;第二步,发展萝卜、泡菜、酸菜、酱菜品类,做大酱腌菜;第三步,发展以川调为主的酱类,做大佐餐开味菜;第四步,利用智能化改造传统产业,跨界休闲果蔬产业,利用榨菜+酱腌菜+酱类形成的调味蔬菜和调味酱优势,发展自热速食产业,把公司做强做大。

2019年涪陵榨菜大幅增加了研发投入,涪陵榨菜的研发费用由2018年的不足100万元增加到2019年的1008万元,增加了近10倍,这些研发费用主要用于榨菜设备的研发以及酱油产品的开发。值得注意的是,涪陵榨菜拟发展的自热速食产业的竞争也格外激烈,海底捞(06862.HK)、三只松鼠(300783.SZ)以及来伊份(603777.SH)均已有相关的产品在销售,康师傅、统一等泡面巨头也早已入局。

值得一提的是,作为高增长、高分红的白马股,2019年涪陵榨菜也给出了诱人的分红计划,拟每10股分红3元(含税),其现金分红额是最近几年来的最高值。不过,即使在这样的高分红计划下,涪陵榨菜的股价在3月17日年报发布后的第一个交易日仍下跌了4.63%,跌幅在板块个股中靠前,同日食品饮料指数(BK0438)小幅上涨。

在交出最差成绩单后,消费白马股——涪陵榨菜能否在多元化布局中探索出一条出路关乎上市公司前途,亟待市场检验。(投资壹线出品)

关键词: 涪陵榨菜

营业执照公示信息

营业执照公示信息