3月6日,三峡水利发布了其2019年年报,2019年实现营业收入13.07亿元,比上年同期12.98亿元上升0.65%;实现归属于上市公司股东的净利润为1.92亿元,同比下降10.26%;扣非后归母净利为8045.15万元,同比下降39.64%。

除了年报之外,三峡水利还发出重大资产重组计划的公告,这是继去年12月26日重组“被否”后三峡水利再度重启该计划,不过公告后的首个交易日,2020年2月9日,三峡水利却以跌停价收盘。

扣非归母净利降4成 毛利率和净资产收益率连续下降

三峡水利主营业务为发电、供电、电力工程勘察设计安装,其中,发电、供电是其核心业务,拥有完整的发、供电网络,是上市公司中少数拥有“厂网合一”的电力企业。

2019年,三峡水利发电量达6.47亿千瓦时,比上年同期6.88亿瓦时下降5.96%;上网电量为20.69亿千瓦时,比上年同期20.14亿千瓦时增长2.73%;完成售电量19.41亿千瓦时,比上年同期18.83亿千瓦时上升3.08%。

由于上网电量和售电量的同比增加,三峡水利2019年实现营业收入13.07亿元,比上年同期12.98亿元上升0.65%;不过发电量的同比下降,导致外购电量成本增加,再加上折旧费用增加等,2019年营业成本增幅高于营收,为10.67亿元,同比上升3.44%。

成本相比收入更快的上升,毛利率自然也就下降了。三峡水利2019年毛利率为18.34%,同比减少2.2个百分点。而这已经是毛利率连续第二年下降了,自2017年三峡水利毛利率达到32.26%的高点之后,2018年毛利率同比减少11.7个点下跌到仅为20.54%。

具体来看,营业收入中,2017-2019年电力行业和勘探设计安装占营收的比重分别为75%左右和21%左右,两者之和在营收中占比超过了96%,是绝对影响因素。2017-2019年,其中电力行业毛利率为35.31%、20.61%和17.74%,勘探设计安装分别为30.70%、22.58%和20.41%,与总体毛利率变化完全一致,毛利率连续下降。

不过相比于毛利率的微降,归母净利和扣非后归母净利的下降则要大的多。2019年三峡水利实现归母净利为1.92亿元,同比下降10.26%;扣非后归母净利为8045.15万元,同比下降39.64%。

从主要影响因素来看,首先是电力业务利润4193万元,占利润总额18.96%,同比下降16.08个百分点,主要是本年度自发水电量减少使外购电成本同比增加、农网改造升级资产陆续转固,其折旧和利息费用化同比增加,以及重大资产重组开支中介费等原因,使电力业务利润同比下降。

其次是其他收益8166万元,占利润总额36.92%,同比上升20.69个百分点,主要系农网还贷资金递延收益转入其他收益用以弥补农网改造升级资产增加的折旧费和利息费用,本期农网还贷资金递延收益4875万元,同比增加1181万元。

还有就是公允价值变动收益3031万元,占利润总额13.70%,同比上升13.52个百分点,主要系自2019年1月1日起执行新金融工具准则对三峡银行股权投资按公允价值计量,本年度确认公允价值变动收益2998万元所致。

由于其他收益和公允价值变动收益属于非经常性损益,所以扣非后归母净利为8045.15万元,同比下降近4成,远超归母净利降幅。

盈利能力的下降,尤其是毛利率的连降,也是拖累了净资产收益率,2017-2019年三峡水利的加权净资产收益率分别为13.25%、7.66%和6.39%,同样连续下降。

再启重组股价却迎跌停 重组后ROE大降40.81%

除了年报之外,三峡水利还发出重大资产重组计划的公告,这是继去年12月26日重组“被否”后三峡水利再度重启该计划,不过公告后的首个交易日,2020年2月9日,三峡水利却以跌停价收盘。

2019年12月26日,中国证监会上市公司并购重组审核委员会召开2019年第72次工作会议,对三峡水利发行股份及支付现金购买资产并募集配套资金暨关联交易事项进行审核。根据会议审核结果,公司发行股份及支付现金购买资产并募集配套资金暨关联交易事项未获得审核通过,审核意见为“申请人未能充分说明并披露本次交易有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力,不符合《上市公司重大资产重组管理办法》第四十三条的相关规定。”

3月重启后的重大资产重组计划显示:三峡水利将向交易对方发行股份及支付现金购买交易对方合计所持联合能源88.41%股权及长兴电力100%股权。本次交易联合能源88.41%股权的交易作价确认为55.16亿元,长兴电力100%股权的交易作价确认为10.19亿元,本次重组标的资产的整体作价合计为65.35亿元。

本次交易上市公司在发行股份及支付现金购买资产的同时,拟向不超过10名特定投资者非公开发行股份募集配套资金,募集资金总额不超过5亿元,不超过本次交易中发行普通股购买资产交易价格的100%;募集配套资金发行的普通股不超过本次重组前上市公司总股本的20%,即1.99亿股。

相比于前次方案,本次交易主要增强业绩承诺力度,增加了合并口径的业绩承诺方式,便于公众投资者理解联合能源的实际盈利能力,以联合能源合并口径扣非后归母净利润核算业绩实现情况,则相当于联合能源全部资产均承担业绩承诺,而非仅收益法评估资产承担业绩承诺。原业绩承诺:2020年至2022年经审计的联合能源收益法评估部分净利润合计数分别不低于4.22亿元、4.40亿元和4.66亿元;保留原业绩承诺的基础上,增加以下内容:2020年至2022年经审计的联合能源合并报表净利润金额分别不低于人民币3.78亿元、3.97亿元和4.23亿元。

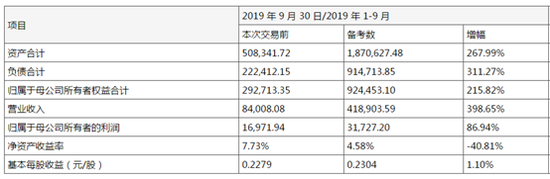

根据三峡水利测算,按照2019年1-9月口径,重组前后,公司资产规模将由50.83亿元扩大至187.06亿元,增长267.99%;归母净资产由29.27亿元扩大至92.45亿元,增长215.82%;营业收入由8.4亿元增加至41.89亿元,增长398.65%;归母净利从1.7亿元增加至3.17亿元,增长86.94%。

值得注意的是,净资产收益率则由7.73%下降至4.58%,大降40.81%;基本每股收益从0.2279元/股变为0.2304元/股,仅微增1.10%。

显然如本次交易完成后,三峡水利的资产规模、收入规模进一步扩大,但核心的净资产收益率和每股收益却未必如规模一般得到显著改善。(新浪财经上市公司研究院逆舟)

关键词: 三峡水利

营业执照公示信息

营业执照公示信息