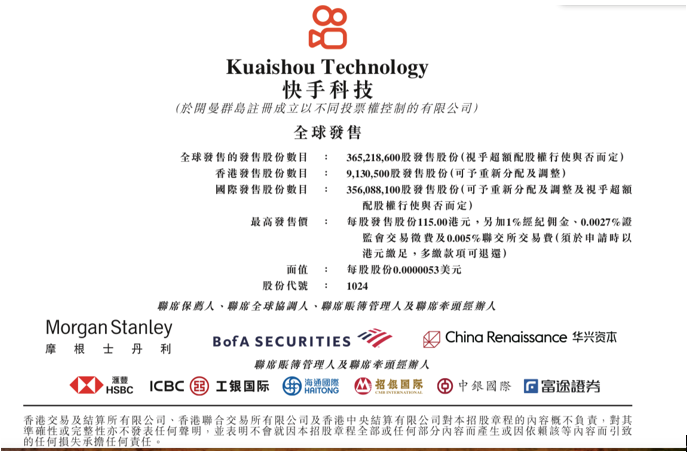

1月26日早上,快手正式向港交所递交上市发行方案。招股书显示,快手计划2月5日于香港联交所主板开售,股份代号1024。快手此次上市采取AB股架构,其中B类流通股份每手买卖单位为100股。

快手此次公开发行共计发售365,218,600股股份,其中,356,088,100股股份将做国际发售,9,130,500股股份将做香港公开发售。指示性发售价格范围在每股105港元-115港元之间,高于此前市场预期。

高于预期的定价,显示市场普遍看好快手未来增长空间。以此次公布的发售价格区间计算,快手对应股份市值分别为4314亿港元和4724亿港元,估值超过预期的500亿美元,介于556亿至609亿美元(约4337亿至4750亿港元),计及超额配售权估值最多可增至617亿美元(约4813亿港元)。

招股书显示,如按照发售价的中位数110港元计算,快手本次全球发售的所得款净额,在扣除相关包销费用及全球发售相关预计开支后,将达到394.77亿港元。可以对比的是,2020年香港交易所融资额合计3975亿港元。

从IPO融资规模看,快手将有望成为自2019年百威英博和阿里巴巴二次上市以来香港地区规模最大的IPO活动。

据悉,快手在路演阶段即受到国际大型投资机构的广泛追捧,主要基于两点:一是互联网正在迎来视频时代,快手占据最有前景的赛道,作为投资标的具备稀缺性;二是快手行业地位稳固,保持着持续增长,且管理层对于长期盈利有着清晰的思路和路径,在线营销、电商业务正在迅速崛起。试水路演阶段,众多机构投资者即摩拳擦掌,希望成为基石投资者,甚至不惜动用私人关系“预定份额”。

对于快手IPO,投资机构躁动外,散户的“打新群”过去一个月也持续活跃,尽管中签率较低,仍挡不住热情。招股书显示,快手香港公开发售将于2021年1月26日(星期二)上午九时开始,至2021年1月29日(星期五)正午十二时结束。最终发售价及配售结果将于2021年2月4日(星期四)公布。

日活持续增长 电商GMV暴涨5倍

快手公开招股广受追捧,不仅源于做实“短视频第一股”的行业认知,更源于对其发展潜力的积极判断。

快手招股书显示,快手主应用程序的平均日活跃用户持续增长,从2020年前9个月的2.624亿上涨到了截至2020年11月30日的2.638亿,同时,日活用户的使用时长继续上涨至86.7分钟。而截至去年9月30日,快手中国应用程序及小程序的平均日活用户已达3.05亿,平均月活跃用户达7.69亿。

在快手的平均用户月活跃用户中,约26%为内容创作者,这种高活跃度得益于平台高粘性、强互动的社区氛围。2020年前三季度,快手上总共发生了90亿次内容分享,相比2020年上半年新增30亿次。同时,第三季度还增加了超10亿对互相关注的用户,截至2020年9月30日,快手平台的互关总对数超过90亿。

相比用户增长,更让行业和投资机构关注与振奋的是线上营销业务的突破和电商业务的大踏步发展。招股书显示,截至去年前11个月,快手营收达到525亿元人民币,相比前三季度增长118亿。

在招股书公布的前三季度业务收入中,线上营销服务增长迅速,前三季度收入达到133亿。招股书显示,快手日活跃用户平均线上营销服务收入从2020年9月30日止9个月的50.9元,上涨到了2020年11月30日止11个月的71.4元。不难预测,随着快手产品迭代优化,在线营销收入将占据越来越大比重,成为重要的收入增长支撑。

另一个引人注目的业务是快手电商。自2018年起步以来,快手电商迅猛发展,从订单总量看已经成为电商行业“第四极”,并具备继续突破的潜力。

招股书显示,截至去年11月30日,快手电商GMV达到3326亿元人民币,已经超过2019年全年GMV的5倍。2020年以来,快手电商GMV实现第一个1000亿用了6个月,第二个1000亿仅用了3个月,第三个1000亿只用了两个月就已经实现。

在线营销、电商之外,游戏、在线知识分享、本地生活等领域快手也在逐步加码和布局,并在投资并购方面显示出更大的发展意愿,这将从长期支撑快手作为“短视频第一股”的成长潜力。

关键词: 快手

营业执照公示信息

营业执照公示信息